Jusqu'en 2018, le droit belge utilisait la notion d'excusabilité : à la fin de la procédure, le tribunal pouvait déclarer le failli "excusable", ce qui effaçait alors ses dettes restantes. Le problème ? Cette excusabilité n'était pas automatique. Elle dépendait de l'appréciation du juge, devait être demandée explicitement, et pouvait être refusée. Beaucoup d'indépendants sortaient ainsi d'une faillite avec leurs dettes encore sur le dos, sans toujours comprendre pourquoi.La loi du 11 août 2017, entrée en vigueur le 1er mai 2018 (et intégrée dans le Livre XX du Code de droit économique), a remplacé l'excusabilité par un mécanisme bien plus protecteur : l'effacement automatique des dettes. Plus besoin de le demander, plus de zone grise. Pour un indépendant en personne physique, l'effacement est désormais prononcé d'office au jugement de clôture de la faillite, sauf faute grave prouvée. Voyons ce que cela change concrètement pour vous.

Ce point est crucial : il détermine ce qui peut être effacé, et comment.

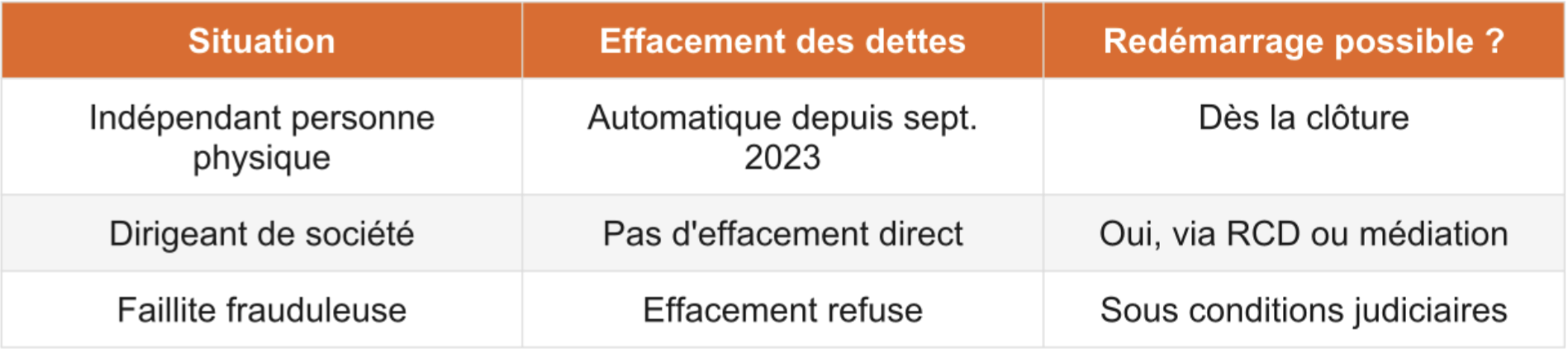

Pour un indépendant en personne physique (sans société), l'effacement des dettes est désormais automatique et prononcé lors du jugement de clôture de la faillite. Vous n'avez rien à demander de particulier.

Important : l'effacement peut être refusé si le curateur ou le parquet apporte la preuve d'une faute grave et caractérisée dans la gestion de votre activité (dissimulation d'actifs, fraude, faux documents). La bonne foi et la coopération avec le curateur sont donc essentielles tout au long de la procédure.

La situation est différente. Un dirigeant de société ne peut pas être déclaré en faillite personnellement : la faillite frappe la société, pas le dirigeant. Vous n'avez donc pas accès à l'effacement automatique des dettes personnelles. Les options disponibles après la faillite de votre société sont :

Bon à savoir : si vous exerciez également une activité indépendante avec un numéro d'entreprise distinct de celui de votre société, vous pouvez bénéficier d'une double faillite et donc de l'effacement automatique pour votre volet personnel.

Oui, et souvent beaucoup plus tôt que vous ne le pensez.

Bonne nouvelle : dès la clôture de votre faillite, rien ne vous empêche légalement de relancer une activité indépendante. Il faut simplement savoir que votre numéro d'entreprise reste rattaché à votre numéro de registre national, ce qui signifie que votre historique de faillite restera consultable dans la Banque-Carrefour des Entreprises (BCE) tant que la procédure n'est pas clôturée. Concrètement, cela peut influencer la perception de certains partenaires ou banquiers lors de vos premières démarches : un point à anticiper, sans en faire un blocage.

Si vous relancez dans le même secteur, vous devez en informer le curateur. La clientèle de votre ancienne activité peut avoir une valeur à racheter à la masse faillie. Si vous repartez dans un secteur différent, aucune contrainte particulière ne s'applique.

Vous pouvez créer ou diriger une nouvelle société dès la clôture de la faillite de l'ancienne. Certaines bases de données commerciales continueront de signaler votre ancienne faillite comme signal d'alerte, ce qui peut influencer des décisions de crédit ou de partenariat. Ce n'est pas un obstacle légal, mais une réalité pratique à anticiper.

La faillite peut entraîner un fichage a la Banque Nationale de Belgique (BNB), mais uniquement pour les crédits impayés (prêt hypothécaire, crédit d'investissement, leasing...). Les dettes fiscales ou sociales ne sont pas concernées. Pour savoir si vous êtes fiché, vous pouvez consulter la Centrale des crédits aux particuliers :

Le défichage intervient après remboursement complet de la dette ou, dans le cadre d'un RCD, après clôture de la procédure.

Le rebond après une faillite ne se limite pas aux démarches administratives. C'est aussi un travail émotionnel, sur la confiance en soi et la reconstruction d'un projet professionnel. First Lights accompagne les indépendants dans toutes les étapes de la faillite : démarches, droits sociaux, dettes. Mais une fois cette phase traversée, vient le temps du rebond, et c'est là qu'intervient Revival.

Revival est le deuxième programme de Pulse Foundation, conçu spécifiquement pour l'après-faillite. Il accompagne les entrepreneurs qui veulent reconstruire, qu'il s'agisse de retrouver un emploi salarié, de relancer une activité, ou simplement de retrouver confiance. Le programme s'appuie sur des coachs et mentors bénévoles, des ateliers collectifs mensuels, et un accompagnement dans la durée.

Pour en savoir plus : www.revival.be

Vous vous posez des questions sur votre situation spécifique ? Les éclaireurs First Lights peuvent vous aider à y voir clair, gratuitement.